预见2024 中国健身训练器材行业全景图谱及发展展望

随着全民健身意识深化与体育产业政策持续推动,中国健身训练器材行业正步入高质量发展新阶段。本文将从市场规模、竞争格局、发展前景及企业信用评估等多维度,绘制2024年行业全景图谱。

一、 市场规模:稳健增长,结构升级

预计2024年,中国健身训练器材市场规模将突破1500亿元,年增长率维持在8%-10%区间。驱动因素主要包括:

- 政策红利:《全民健身计划》、《体育强国建设纲要》等政策持续释放需求。

- 健康意识觉醒:后疫情时代,大众对体质健康关注度空前提升。

- 场景多元化:家庭健身、商用健身房、酒店/企业配套、户外公共健身区等多场景需求迸发。

- 产品智能化:融合物联网、人工智能的智能跑步机、健身镜、力量训练设备等高端产品拉动消费升级。

二、 竞争格局:梯队分明,国产崛起

行业呈现“外资品牌主导高端,国产品牌抢占中大众市场并向上渗透”的竞争态势。

- 第一梯队(高端/专业市场):以力健(Life Fitness)、必确(Precor)、泰诺健(Technogym) 等国际知名品牌为主,占据高端商用和豪华家用市场,技术壁垒高。

- 第二梯队(中高端及大众市场主力):以舒华体育(SHUA)、英派斯(IMPULS)、金陵体育(JS) 等A股上市公司为代表,产品线完整,渠道网络强大,是市场增长的中坚力量。

- 第三梯队(细分市场及新兴力量):包括众多区域性品牌、线上新兴品牌(如Keep、麦瑞克(MERACH) 等)及OEM/ODM制造商,主打性价比、智能单品或垂直细分领域,竞争激烈但活力十足。

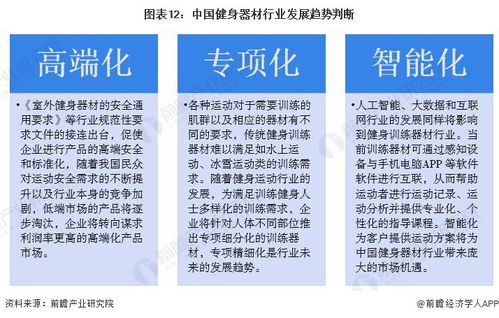

三、 发展前景:四大趋势引领未来

- 智能化与数据化深度融合:设备将不再是孤立工具,而是接入生态系统的数据入口,提供个性化训练方案与健康管理服务。

- 家用与商用场景互补共生:家用器材便捷化、专业化,商用场馆体验化、社交化,两者边界模糊,相互促进。

- 绿色环保与材料创新:可回收材料、环保工艺应用更广,轻量化、耐用性提升成为产品重要卖点。

- 产业链整合与出海加速:头部企业通过并购整合延伸产业链,同时凭借供应链优势,加速开拓“一带一路”及海外市场,从“制造出口”向“品牌出海”转型。

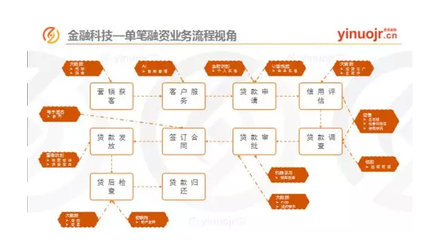

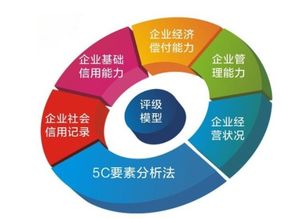

四、 企业信用调查与评估要点

在对业内企业进行信用评估时,应重点关注以下维度:

- 财务稳健性:营收增长率、毛利率、现金流状况及资产负债结构,尤其关注应收账款和存货周转效率。

- 技术创新与专利储备:研发投入占比、核心技术自主性、智能专利与软件著作权数量,这是决定长期竞争力的关键。

- 品牌与渠道实力:品牌知名度、线下门店/经销商网络稳定性、线上平台运营能力及用户粘性。

- 供应链管理能力:核心零部件自主生产能力、供应商集中度及应对原材料价格波动的风险管控措施。

- 合规与ESG表现:产品质量认证、生产环保标准、劳工权益保障及公司治理规范性,ESG因素日益影响融资与市场声誉。

结论

展望2024年,中国健身训练器材行业在规模扩张的正经历从“制造”到“智造”,从“产品”到“服务+生态”的深刻转型。具备技术原创力、品牌影响力和供应链韧性的企业,将在结构性的行业洗牌中占据优势。对于投资者与合作方而言,结合财务数据与多维非财务信用指标进行综合评估,是识别优质伙伴、规避风险的必要前提。行业整体前景向好,但竞争加剧,差异化与专业化将成为破局之道。

如若转载,请注明出处:http://www.xyshangqiu.com/product/70.html

更新时间:2026-06-19 01:30:20