信用微历史 从商贩口碑到数据算法——企业信用调查与评估的演进之路

在商业世界的漫长画卷中,信用,这条贯穿始终的“隐形的线”,其评估方式经历了从依赖人格直觉到依靠数据算法的深刻变革。企业信用调查与评估的历史,是一部微观的技术演进史,也是一部宏观的商业文明发展史。

第一章:前工业时代的“人格化”信用——口碑与声誉的基石

在现代信用体系诞生之前,企业(更多是作坊与商号)的信用评估完全建立在“人格化”基础之上。其核心是“熟人社会”的声誉机制。

- 评估方式: 主要依靠个人观察、同行口碑、社区评价。一个商人的信用,取决于他是否按时交货、是否足斤足两、是否在困难时期依然坚守承诺。这种评估是模糊的、主观的、地域性极强的。

- 信息载体: 口耳相传、私人账本、行会记录。行会组织在一定程度上扮演了早期信用自律与监督的角色,将失信者排斥在行业圈子之外。

- 典型案例: 晋商、徽商的票号体系,其跨地域汇兑的根基,正是建立在东家与掌柜之间、总号与分号之间基于籍贯、血缘、长期共事建立的深厚个人信任之上。信用,在这里等同于个人及家族的信誉。

第二章:工业革命的催生——制度化与专业化的萌芽

19世纪,工业革命带来生产规模化与商业活动复杂化,跨地域、跨“熟人圈”的交易成为常态。传统的口碑信用已无法满足需求,制度化的信用调查应运而生。

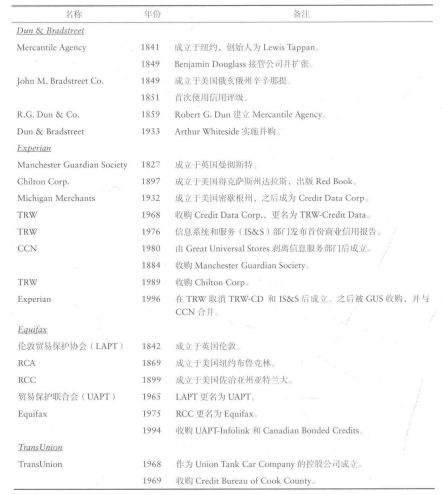

- 里程碑事件: 1841年,纽约商人刘易斯·大班在目睹大量企业因交易对手失信而破产后,创立了世界上第一家商业信用评估机构——商业征信所。这标志着企业信用评估开始从个人行为转向专业机构服务。

- 评估方法: 早期机构主要通过派遣调查员实地走访、查阅公共记录(如法院的诉讼记录、工商登记)、向同行问询等方式,手工收集信息,编制成册,提供给订阅客户。评估报告多为描述性文字,缺乏量化标准。

- 核心价值: 将零散的、地域性的信用信息进行初步整合与传播,降低了跨区域交易的信息不对称。

第三章:二十世纪的飞跃——量化、标准化与模型化

二十世纪,特别是二战以后,全球经济一体化加速,资本市场迅猛发展,对企业信用评估的精确性、可比性提出了更高要求。

- 符号革命: 1909年,约翰·穆迪首次用字母符号(如AAA、Baa等)为铁路债券评定信用等级,开创了量化评级的先河。标普、惠誉等机构随后跟进,信用评级成为资本市场定价的关键依据。

- 理论基础: 随着财务分析理论(如沃尔评分法)和现代金融理论的发展,评估重点从经营者个人品德,系统性地转向企业财务报表分析,关注偿债能力、盈利能力、运营效率等量化指标。

- 技术赋能: 计算机的出现,使得处理海量财务数据成为可能。奥特曼(Altman)于1968年提出的Z-score模型,首次运用多元统计方法构建破产预测模型,将信用评估推向模型化、科学化阶段。

第四章:数字时代的重塑——大数据、人工智能与全景式评估

进入21世纪,互联网、大数据和人工智能技术彻底重塑了信用调查与评估的图景。

- 数据革命: 数据来源极大丰富,远超传统的财务数据。社交媒体舆情、供应链交易流水、水电缴纳记录、工商司法变更、甚至企业办公楼宇的夜间灯光卫星数据,都成为评估信用的维度。信用画像从“平面”走向“立体”。

- 评估机制变革:

- 实时动态: 传统年/季度评估转向近乎实时的动态监测。

- 预测性增强: 利用机器学习算法,从历史和行为数据中挖掘模式,更精准地预测违约风险。

- 覆盖下沉: 服务于海量中小微企业的“大数据信用”成为可能,解决了其缺乏抵押物和规范财报的评估难题。

- 新业态涌现: 除了传统评级巨头,科技公司、金融科技企业凭借数据与技术优势,成为信用服务领域的重要力量。企业信用评估日益成为一项融合了金融、统计、计算机科学的综合性技术。

不变的灵魂与演进的躯体

纵观这部“信用微历史”,评估的手段从口耳相传到算法洞察,评估的载体从账本手册到云端服务器,评估的维度从个人品德到多元大数据。其核心灵魂始终未变:降低交易中的信息不对称,防范风险,提升商业世界的运行效率与信任水平。

随着区块链技术对交易可信记录的深化,以及人工智能对复杂风险关联的进一步挖掘,企业信用评估将变得更加智能、透明和前瞻。但无论技术如何演进,信用评估的终极目标,依然是服务于一个更诚信、更高效、更可持续的商业文明。这既是历史的回响,也是未来的方向。

如若转载,请注明出处:http://www.xyshangqiu.com/product/62.html

更新时间:2026-06-19 14:22:36