企业信用担保业务操作规程 信用调查与评估体系

信用担保业务作为连接企业与金融机构的关键桥梁,在促进中小企业融资、优化信用环境方面发挥着重要作用。为确保担保业务的稳健运行与风险可控,建立科学、规范的企业信用调查与评估操作规程至关重要。本文旨在系统阐述信用担保业务中企业信用调查与评估的具体流程、方法及标准,为担保机构提供操作指引。

一、信用调查与评估的基本原则

- 客观公正原则:调查评估工作应基于事实与数据,避免主观臆断,确保结论的真实性与可靠性。

- 全面审慎原则:需多维度考察企业信用状况,涵盖财务、经营、管理及行业环境等多方面因素。

- 动态调整原则:企业信用状况会随时间变化,评估需定期更新,并关注重大事项的即时影响。

- 合法合规原则:整个调查过程须严格遵守相关法律法规,保护企业商业秘密与个人信息安全。

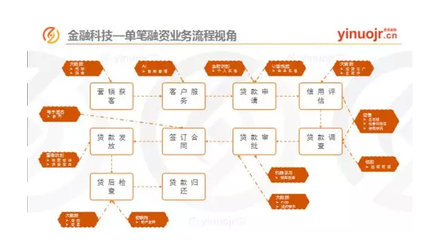

二、信用调查的主要内容与流程

(一)调查内容

- 企业基本信息核实:包括工商注册信息、股权结构、法定代表人及主要股东背景、经营范围等。

- 财务状况调查:通过分析企业近年财务报表(资产负债表、利润表、现金流量表),评估其盈利能力、偿债能力、运营效率及成长性。重点关注资产质量、负债结构、现金流稳定性等关键指标。

- 经营状况评估:考察企业主营业务的市场地位、产品竞争力、供应链稳定性、客户集中度、技术研发能力等。

- 管理团队与公司治理:评估核心管理人员的行业经验、信用记录、管理能力,以及公司内部治理结构的完善程度。

- 行业与外部环境分析:分析企业所在行业的政策导向、生命周期、竞争格局、发展趋势及潜在风险。

- 信用记录查询:通过征信系统、法院执行信息、税务、海关等渠道,核查企业及其关联方的历史信用记录,包括信贷履约情况、涉诉信息、行政处罚等。

(二)调查流程

- 受理与初步筛选:根据担保申请,收集基础材料,进行初步形式审查与信用预判。

- 制定调查计划:明确调查重点、方法与人员分工。

- 现场与非现场调查结合:

- 非现场调查:分析企业提供的书面材料、公开信息及第三方数据。

- 现场调查:实地走访经营场所,与管理人员、员工访谈,观察生产运营实况,核实资产与凭证。

- 信息核实与交叉验证:通过多种渠道(如供应商、客户、开户银行、政府部门)对关键信息进行核实。

- 撰写调查报告:系统整理调查所得信息,确保内容详实、依据充分。

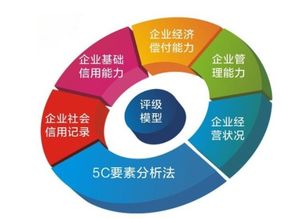

三、信用评估体系与方法

(一)评估指标体系

构建定量与定性相结合的评估体系:

- 定量指标:

- 财务指标:资产负债率、流动比率、速动比率、利息保障倍数、主营业务收入增长率、净资产收益率等。

- 履约指标:历史贷款偿还记录、应付账款逾期情况等。

- 定性指标:

- 企业素质:管理层能力与稳定性、公司治理、战略规划等。

- 经营环境:行业前景、政策支持度、市场竞争地位等。

- 发展前景:技术创新能力、市场拓展潜力等。

(二)评估方法与模型

- 专家判断法:依靠评估人员的专业经验进行综合分析。

- 评分模型法:设计评分卡,对各项指标赋予权重与分值,通过加权计算得出信用评分。

- 组合评估法:结合上述两种方法,先通过模型初评,再由专家委员会审议调整,尤其针对重大或特殊情况。

(三)信用等级划分

根据评估结果,将企业信用划分为不同等级,例如AAA、AA、A、BBB、BB、B、C等,并明确各等级对应的风险程度与担保政策导向。

四、评估报告与决策应用

- 编制《企业信用评估报告》:报告应结论明确,清晰反映企业信用优势与风险点,并提出是否提供担保及担保条件的建议。

- 内部评审与审批:评估报告提交至担保机构内部评审部门或评审委员会进行审核,作为担保决策的核心依据。

- 持续监控与复评:担保期内,定期(如每季度或半年度)或不定期(当发生重大事项时)对受保企业进行信用状况复评,动态监控风险变化。

五、风险防控与质量控制

- 独立性保障:确保调查评估团队与业务开拓团队的职责分离,避免利益冲突。

- 人员培训与资质:定期对信用调查评估人员进行专业培训与考核,提升业务能力与职业操守。

- 档案管理:所有调查评估资料、报告及审批记录须完整归档,长期保存,确保过程可追溯。

- 审计与监督:内部审计部门定期对信用调查评估工作的合规性与质量进行检查。

科学、严谨的企业信用调查与评估是信用担保业务风险管理的基石。担保机构应不断完善操作规程,提升评估技术的专业性与精准度,从而在有效控制风险的前提下,更好地服务于实体经济,促进中小企业的健康持续发展。

如若转载,请注明出处:http://www.xyshangqiu.com/product/63.html

更新时间:2026-06-19 07:40:23